# 根幹的知識欠如による損失発生

- 外貨口座の巨額利息取り漏れ

管理人は数十億円の残高のある海外預け金口座(コルレス口座-下記解説1参照)で、住信がまともに利息を受け取っていない事に驚きました。

利息は当然にもらえる事を部長から担当者まで誰も知りません、国際金融業務に無知のまま乗り出し、毎年何億円も外国銀行にただ取りされていたのです。

逸失利益累計は数十億円!

「こりゃあ、駄目だ。この人達は20年(解説2参照)遅れている」

管理人は溜息をつき、たった一人で欧米の巨大銀行と交渉を始めましたが、相手にしてみれば一社あたり数千万円の収益減少に繋がるわけですが、管理人の理路整然とした交渉に

米国J行、米国C行、カナダR行、ドイツD行等々が早々に承諾しました。これだけで毎年約6000万円の利息受取増加です。

さて、市場事務部は数十億円の損失に深く反省し、急速に改善したと想像するでしょう。

ところが隠蔽されてしまったのです(住信ではどの部も、金太郎飴的に不祥事があると反射的に隠蔽してしまいます。DNAとでも言うべきなのでしょうか・・・)。

- 金を預けて利息を払う?

利息に関しもう一例だけ見ると、もらえない事どころか、預けた資金に逆に利息を取られていたケースは極め付きです。金融のプロの銀行がそんなばかな!と思うでしょうが本当です。

スワップは金融の米と言われ大手行は年に何十(百)万件も決済し、その太宗はCLS(解説3参照)により差額決済されています。

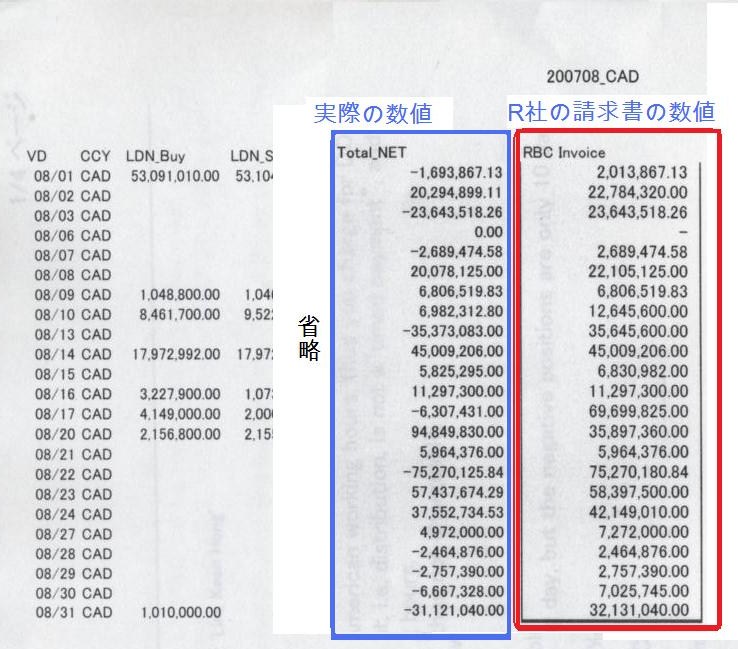

「負け」の場合は立替金利を請求される場合もありますが、管理人はカナダの銀行の請求書を見て5秒で噴き出しました。

差額決済なので勝ち負けはほぼ5割のはずですが、資料1の通り「毎日」金利が徴収されていたのです、青で囲んだのは実際の数値ですが(5割の勝率)、

赤では毎日請求され(毎日負けていたら、カナダドルの持ち高は数兆円!になっているだろうに)、よく見ると数値も水増しされています。

要するに「勝ち」の日にまで貸越金利を払い、しかも、金額自体水増しされていたものです。 これによる損害はまだ小さい方で年数百万円ですが、開始後数年の累計は数千万円となります。

これは逸失利益どころか、明白に事故です。ところが、市場事務部はこれも隠蔽しました。

結論から言えば、全ての損失は隠蔽されたのですが、次ページで他の不祥事も見てみましょう。

一般に銀行は外貨決済時は、現地銀行に開設した当該通貨口座で資金決済します。これを、コルレス銀行、コルレス口座と言います。

当該口座に滞留残高に付利するのは国際金融でのマーケット慣行です。

(当座預金に付利を禁止したRegulation Qなどもありましたが、実務では回避するのは訳ありません)

例えば、オーストラリアの基準金利は当時も現在も5−6%程度で、3億円平残が有れば(普通は)年間1500万円程度利息をもらって良いはず。

しかし、住信は私が飛ばされて事態を発見するまでは一銭ももらっておらず、誠に、株主・消費者の犠牲の上では、気前のよい銀行です。

付利が国際的に一般化したのは1980年代後半であり、住信は20年近く世の中から取り残されていたのでした。

そもそもECB(Euro Central Bank, Euro圏の中央銀行)の口座はもともと付利口座ですから、

ユーロの場合、コルレス銀行は住信の金を口座においておくだけでノーリスクで鞘が抜けたのです。まさに丸儲け。

尚、リーマンショックによる金融危機により、日米の中央銀行(日本銀行とFRB)も市中銀行の預かり金に付利するようになりました。

CLSとは Continuous Linked Settlementの略で、なにやら難しそう名前ですが、要するに、スワップを銀行で持ち寄り過不足を同時差額決済する仕組みです。

これは、欧米時間・日本時間で支払い、米国時間で受け取りの場合、払ってから相手銀行が潰れると払ったのに受け取れないという、いわゆるHelstadtリスクを回避するためです。

立替金利はDOD(Daylight Over Draft,日中立替)金利と言います。