# 根幹的知識欠如による損失発生

- 手数料方式誤りによる損失

米国C行は管理人の交渉により金利を支払うようになりました(前ページご参照)。

利息・手数料相殺方式の方が利率が良いのですが、金利が上昇し利息が手数料を上回ってももらえません。 その場合、相殺しない方式に切り替える必要がありました。

管理人はこの点を文書で引き継いだ上、何度も口頭で説明しました。

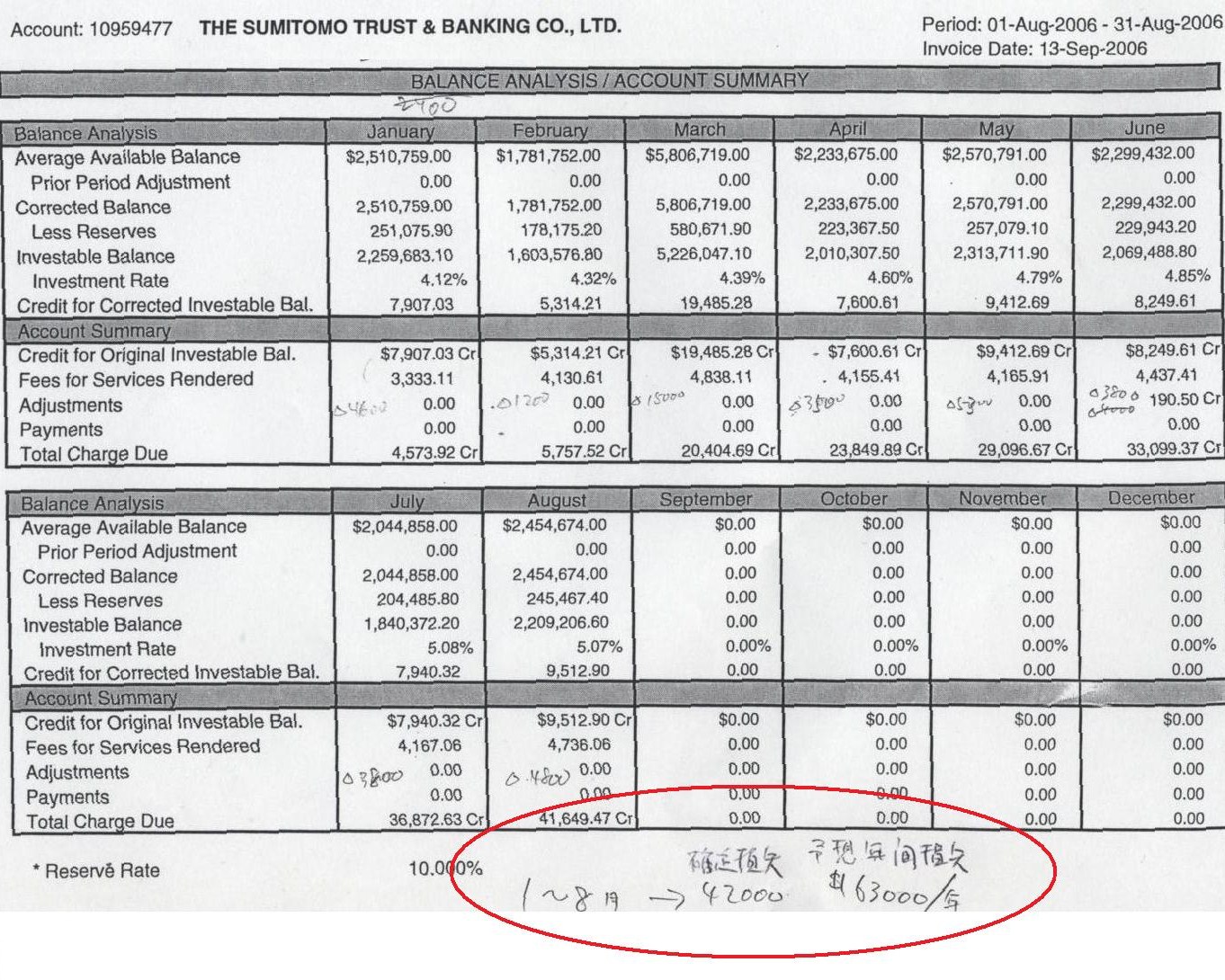

ところが、実際は、もらうべき金利を惜しげもなく捨てています。 その額は、資料1のように2006年は年間では6万ドル以上(当時のレートで約700万円)。現在までの損失累計は数千万円です。

同資料においては億単位の金を置きながら、一円も利息をもらっていない状況が良く分かります。他に超過払いとかあり、一行だけで年間1000万円以上の無駄遣いをしていたものですが、コルレス銀行は数十ありますから、総体で年間数億円以上の損失発生です、よってたかってしゃぶられていた訳です。

業務怠慢による大事故です、C行担当者も地銀の方が遥かにマシと語っていました。本件も市場事務部は部ぐるみで隠蔽しました(毒食わば皿までとは良く言ったものです)。

- 通信料・取引手数料・その他

銀行間の国際通信で最も良く使われるのはSWIFT(解説参照)で、料金は安価です。 少しでも国際金融に携わった人は知っていますが、原価は一通十数円から数十円です。

ところが住信は多くの口座で気前良く原価の5-6倍を支払っていました、 年間1000万円単位の無駄遣いで累計損失は数億円(ここまではただの馬鹿)。

指摘されると指摘した職員(管理人の事です)を仕事から外し隠蔽しました(ここからは背任)。

20年間以上、手数料の妥当性チェックすらされていなかったのですが、SWIFT料金はメンバー銀行に公開されており、 まるで大根一本100円と大書きされている市場で、1000円でトラックで大量に買い付け、売り手側はぼろ儲けに揉み手している(且つ、田舎者とバカにして)という感じです。

その他の手数料も似たような状況です。 取引手数料も、ほとんどの口座で相場よりかなり高く支払わされ、 また、システムチャージについて「これ何のシステム?」と聞くと、何年も前に廃止されており、使いもしないシステムに金を払っていたり(これはさすがに返金させましたが)といった具合です。

総括すると年間5-6億円、20年以上に渡るので累計百億円以上が、過剰支払い・取り漏れで損失となり、それらは隠蔽されました。

きりが無いので、事務水準に移ります。

本例では8月までに既に4万ドル以上(年間では6万ドル以上)、本来一銭も支払う必要の無い手数料を払ったのを示しています。管理人は文書に明記して引き継いだのですが、難しい事とは思えないのですが、住信の職員にはFFのレートを見て、手数料計算方法を切り替えるなどは荷が重すぎたようです。

銀行間の通信手段。安価で解読も困難とされますが、9/11以降米当局に情報提供させられていたと話題になりました。

それはさておき、料金は取扱量によるので銀行により違いますが、何れにしろ通常メッセージは一件10-30円と考えて間違いありません(公開情報)。

余談ですが、銀行に窓口で国際電信送金を頼むと、たいてい2500円徴収されます(原価は上記なのですが)。それが嫌で電信扱いにしない場合、

ほとんどの銀行では1-2日手元で寝かせてから、やはりSWIFTで発信します。